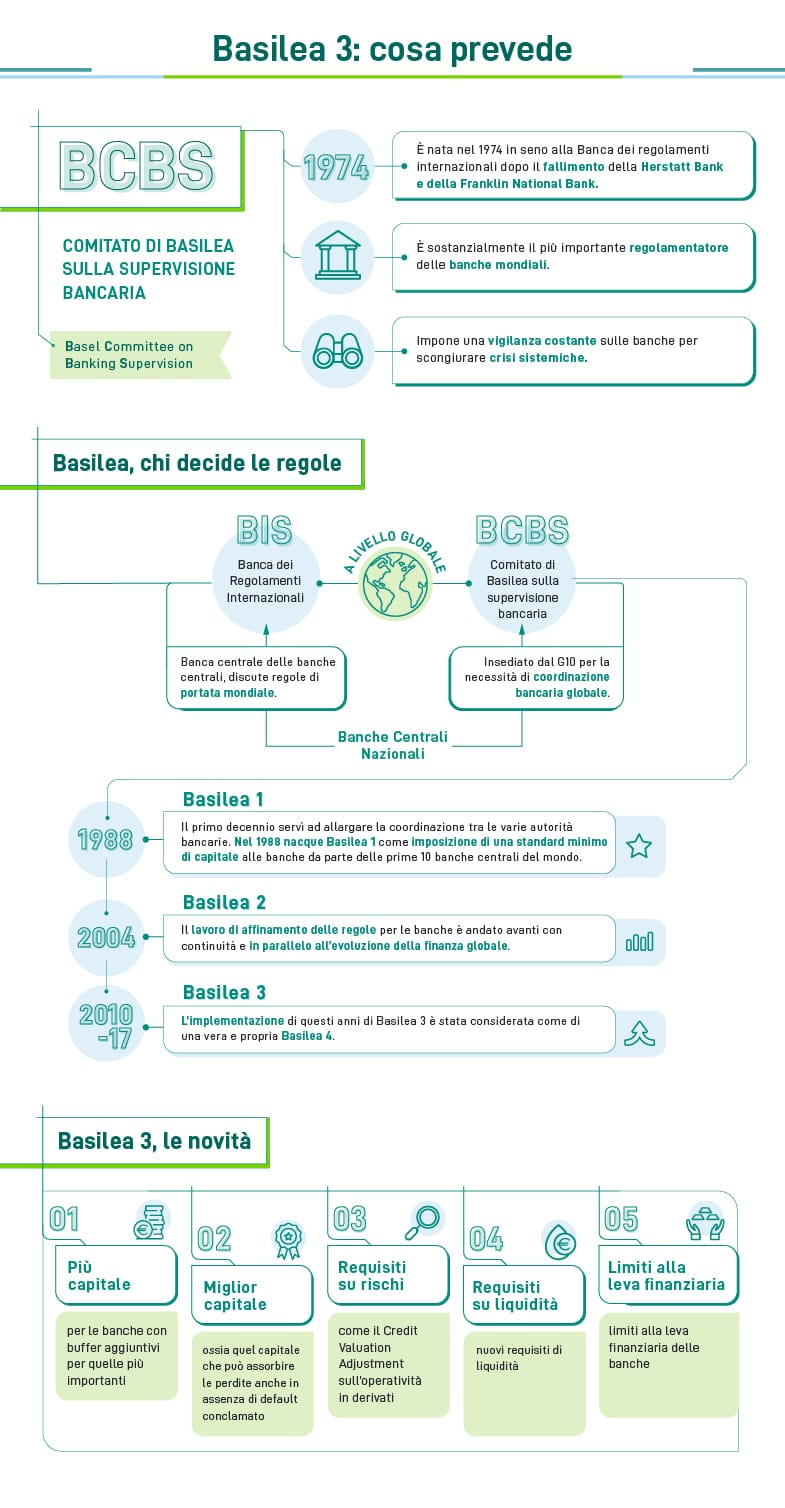

Quando si parla di regole bancarie globali, il Comitato di Basilea è sicuramente il protagonista indiscusso. Sin dalla sua fondazione, avvenuta nel 1974 dopo i fallimenti traumatici della Herstatt Bank in Germania e della Franklin National Bank di Michele Sindona negli Stati Uniti, questo comitato ha l'obiettivo di impedire che le crisi bancarie degenerino in catastrofi economiche globali, come accaduto tragicamente nel 2008 con il crollo di Lehman Brothers.

Inserito all'interno della Banca dei regolamenti internazionali (BIS), il Comitato di Basilea stabilisce standard condivisi tra le principali banche centrali mondiali. Dopo una prima fase preparatoria durata circa un decennio, nel 1988 prese vita Basilea 1, che introdusse l'obbligo per le banche di mantenere livelli minimi di capitale.

Con la crescente complessità della finanza globale, nel 2004 si rese necessario Basilea 2, un'evoluzione degli standard precedenti. Ma furono le crisi dei mutui subprime e del debito sovrano europeo a evidenziare le gravi debolezze di Basilea 2, rendendo urgente una nuova revisione.

Secondo la Banca d'Italia, Basilea 2 aveva infatti mostrato due limiti fondamentali: requisiti insufficienti sulla qualità e quantità del capitale, incapaci di prevenire crisi sistemiche, e un trattamento inadeguato dei rischi creditizi e finanziari, oltre alla totale assenza di requisiti specifici per la liquidità.

Nel 2010 arriva dunque Basilea 3, con un approccio molto più severo e articolato, che prevedeva inizialmente cinque importanti novità:

- Aumento del capitale richiesto, con "buffer" aggiuntivi per le banche più rilevanti a livello sistemico.

- Miglioramento qualitativo del capitale, con strumenti in grado di assorbire perdite anche prima di arrivare al default.

- Introduzione di requisiti specifici per rischi prima trascurati, come quello derivante dai derivati (Credit Valuation Adjustment).

- Nuovi e precisi requisiti sulla liquidità.

- Limiti più stringenti alla leva finanziaria delle banche.

Da qui derivarono anche nuovi parametri tecnici come il Liquidity Coverage Ratio (LCR) e il Net Stable Funding Ratio (NSFR), volti a garantire stabilità e liquidità sia a breve che a lungo termine.

La revisione finale del 2017 ha ulteriormente affinato Basilea 3, limitando significativamente l'uso di modelli interni di rischio delle banche, considerati spesso arbitrari e poco trasparenti. Si è così rafforzato il metodo standardizzato, con limiti chiari alla discrezionalità delle banche e una nuova attenzione alle operazioni di cartolarizzazione.

Per affrontare i rischi di mercato, sono stati elaborati complessi modelli basati su VAR (Value-at-Risk) ed ES (Expected Shortfall), mentre per i rischi operativi si è optato per l'abolizione dei modelli interni, sebbene resti aperta la discussione sull'efficacia di affrontare tali rischi solo con requisiti patrimoniali invece che con un approccio più orientato ai processi e alla cultura aziendale.

Ma il lavoro del Comitato di Basilea non si ferma qui. Attualmente, la regolamentazione è ancora in piena evoluzione. L'Autorità Bancaria Europea (EBA) ha già previsto per il 2023 nuove raccomandazioni sul primo pilastro, ossia sui requisiti prudenziali delle banche. Inoltre, è ormai chiaro che Basilea 3 dovrà integrare sempre più i criteri di sostenibilità (ESG), coerentemente con gli obiettivi europei sulla neutralità climatica e sulla responsabilità ambientale e sociale.

In sostanza, il percorso di Basilea, che da quasi cinquant'anni lavora incessantemente per stabilizzare il sistema bancario mondiale, continua ad adattarsi ai cambiamenti, anticipando e gestendo i rischi di un mondo finanziario in continua evoluzione.