Se c’è un momento in cui tutta la teoria vista finora diventa realmente utile, è quando ti trovi di fronte a una proposta d’investimento. Può essere un fondo comune, un ETF, una gestione patrimoniale. Ti mostrano un grafico, una performance passata, forse un titolo accattivante. Ma tu, da oggi, puoi fare una cosa in più: andare oltre la superficie.

Immagina di ricevere la scheda informativa di un fondo. C’è scritto che negli ultimi tre anni ha reso l’8% medio annuo. Bene. Ma questo cosa ti dice davvero? Nulla, se non sai quanto rischio è stato assunto per ottenere quel risultato. È come sapere che una macchina va a 200 all’ora, ma non sapere se ha freni, tenuta di strada o un motore che si surriscalda dopo tre minuti.

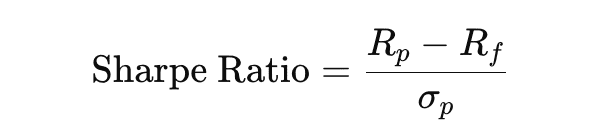

Qui entra in gioco il tuo primo vero alleato: l’indice di Sharpe. Lo hai già incontrato, ma ora ti serve come strumento operativo, non solo come idea. Rivediamolo:

Il R_p è il rendimento medio del fondo, R_f il tasso risk-free (oggi molto basso, ma non nullo), e σ_p è la volatilità, cioè quanto il rendimento del fondo è oscillato nel tempo.

Più lo Sharpe è alto, più il fondo è stato capace di trasformare il rischio in rendimento reale, senza farti pagare in ansia e incertezza.

Cosa significa “alto”? Non esiste una soglia fissa, ma alcune regole empiriche aiutano:

- Uno Sharpe sopra 1 è già considerato buono.

- Uno Sharpe sopra 2 è eccellente.

- Sotto 1, comincia a scendere l’efficienza.

- Sotto zero? Il fondo ha reso meno del risk-free: un campanello d’allarme.

Ma attenzione. Un fondo con Sharpe alto non è automaticamente “migliore” per te. È solo più efficiente per ogni unità di rischio assunto. Può essere perfetto per un investitore aggressivo, ma inadatto a te, se non sopporti la volatilità.

Inoltre, devi leggere anche il contesto. Ad esempio:

- In un periodo di forti rialzi del mercato, quasi tutti i fondi azionari mostrano buone performance, ma ciò che distingue i migliori è quanto hanno contenuto il rischio.

- Nei momenti di crisi, un fondo con basso rendimento ma alta stabilità può avere uno Sharpe più alto di uno che ha corso molto ma ha anche perso molto.

Ti faccio un esempio concreto. Due fondi azionari:

- Fondo A ha reso il 10% con una volatilità del 15%.

- Fondo B ha reso l’8% con una volatilità del 5%.

Supponiamo che il tasso risk-free sia all’1%.

Il Fondo A avrà uno Sharpe di:

(10−1)/15=0.60(10 - 1) / 15 = 0.60(10−1)/15=0.60

Il Fondo B avrà:

(8−1)/5=1.40(8 - 1) / 5 = 1.40(8−1)/5=1.40

Il Fondo A ha reso di più in assoluto, ma ha corso molto più rischio per ogni punto percentuale di guadagno. Il Fondo B, pur rendendo un po’ meno, è molto più efficiente.

Ora chiediti: cosa preferisci tu?

Questo è il punto centrale: l’indice di Sharpe non è un giudice, è una lente. Ti aiuta a confrontare strumenti diversi su una base omogenea.

E se vuoi confrontare più di due fondi, puoi metterli tutti su un grafico rischio-rendimento, e disegnare tu stesso la tua frontiera efficiente personale, scegliendo i migliori candidati da includere nel portafoglio.

Ma non è finita. Esistono altri indicatori di supporto, che spesso accompagnano lo Sharpe:

- Il Sortino Ratio, che considera solo la volatilità negativa, e penalizza solo le perdite (una versione più “giusta”, secondo alcuni).

- Il Maximum Drawdown, che indica la perdita massima subita dal fondo in un determinato periodo: utile per chi teme i crolli improvvisi.

- L’Alpha, che misura quanto un fondo ha fatto meglio (o peggio) rispetto al rendimento atteso dato il suo beta: in sostanza, quanto valore aggiunto ha davvero creato.

E ora veniamo a una delle più grandi illusioni del risparmiatore medio: credere che, siccome un fondo ha reso bene in passato, allora continuerà a farlo.

Niente di più fragile. Lo dicono tutti i documenti informativi seri: “i rendimenti passati non sono garanzia di rendimenti futuri.”

Eppure il nostro cervello è attratto da quelle curve ascendenti. È il famoso bias della retrovisione: se qualcosa è andato bene, allora era “buono”. Ma magari è andato bene solo per caso, o per effetto di un trend generale.

L’indice di Sharpe serve proprio a filtrare questo inganno: ti fa vedere non quanto ha reso il fondo, ma come ha gestito l’incertezza per arrivarci.

E spesso, è lì che si nasconde la vera qualità.

Una curiosità storica: quando Sharpe formulò il suo indice, non pensava certo che un giorno sarebbe finito sulle brochure pubblicitarie delle banche. Era uno strumento di ricerca. Ma proprio per la sua semplicità, è diventato universale. Oggi ogni fondo serio lo riporta nella sua documentazione ufficiale. Il vero problema è che in pochi sanno cosa significhi davvero.

Ma tu adesso lo sai. E non solo: sai anche come usarlo.

Puoi chiedere al tuo consulente:

– "Qual è lo Sharpe Ratio di questo fondo?"

– "Come si è comportato rispetto al mercato?"

– "Qual è stato il suo drawdown massimo negli ultimi cinque anni?"

Non sono domande da nerd. Sono domande da persona consapevole. Perché un buon investimento non è quello che ti promette di più, ma quello che ti rispetta di più: nella tua tolleranza al rischio, nella tua capacità di attesa, nel tuo bisogno di chiarezza.

Nella prossima lezione, allargheremo lo sguardo: ci chiederemo se tutto ciò che abbiamo imparato ha ancora senso in un mondo che cambia – un mondo in cui esistono le criptovalute, la finanza ESG, le intelligenze artificiali, e in cui la razionalità degli investitori sembra spesso essere solo un’ipotesi accademica.