C’è un momento nella storia di ogni disciplina in cui la complessità raggiunge un punto tale da chiedere, quasi naturalmente, una misura unificatrice. È il momento in cui l’osservazione empirica, la teoria e il bisogno pratico convergono in una formula. Nella finanza moderna, quel momento arriva negli anni Sessanta, quando William Sharpe, economista americano, introduce un’idea semplice, brillante e destinata a diventare universale: l’indice che misura quanto vale il rischio che stai correndo.

Ma prima di tutto, chi era William Sharpe?

Nato in Massachusetts nel 1934, ma cresciuto in California, Sharpe non sembrava destinato a una carriera da rivoluzionario della finanza. I suoi primi interessi erano nel campo della medicina, poi nell’economia, poi nella statistica. Come spesso accade a chi cambia rotta più volte, Sharpe sviluppò una mente flessibile, capace di passare dai numeri alla teoria, dai dati alle idee. Studiò all’Università della California e nel 1964 pubblicò un articolo destinato a diventare una pietra miliare: “Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk.” È lì che nasce, indirettamente, il suo celebre indice. Ma torniamo un attimo indietro.

Abbiamo visto con Markowitz che ogni portafoglio si muove lungo una frontiera di possibilità, in cui rendimento e rischio sono connessi. Abbiamo visto con Tobin che, inserendo un asset privo di rischio, possiamo costruire una linea di mercato dei capitali, e scegliere la nostra posizione lungo quella linea in base alla propensione personale al rischio. Ma c’è un problema: come confrontare tra loro portafogli diversi? Come decidere, tra tante possibilità, quale sia quello che “vale di più”?

È qui che Sharpe entra in scena, con una semplicità disarmante. Immagina di essere un investitore che deve scegliere tra due fondi. Il primo ha reso il 7% in media, il secondo il 10%. Saresti tentato di dire: “Scelgo il secondo.” Ma poi scopri che il primo ha avuto una volatilità del 5%, mentre il secondo ha oscillato come una montagna russa, con una deviazione standard del 15%. A quel punto la domanda cambia: “Quale fondo è stato più efficiente? Quale ha reso di più per ogni unità di rischio corso?”

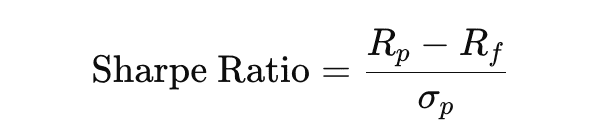

La risposta è l’indice di Sharpe. La formula è semplice:

Dove:

- RpR_pRp è il rendimento atteso del portafoglio,

- RfR_fRf è il rendimento privo di rischio (come un BOT a breve termine),

- σp\sigma_pσp è la deviazione standard del portafoglio, cioè la sua volatilità.

Quello che ottieni è un numero. Più è alto, meglio è. Vuol dire che ogni unità di rischio ha prodotto più rendimento “extra”. Non solo: ti dà anche un modo oggettivo per ordinare investimenti molto diversi tra loro.

Ma Sharpe non si limitò a proporre questo indice. Lo inserì in una visione più ampia del mercato, che lo avrebbe portato a sviluppare il CAPM (Capital Asset Pricing Model) e ad avere un ruolo centrale nella teoria dell’equilibrio dei mercati finanziari. Per questo, nel 1990, vinse il Premio Nobel per l’Economia insieme a Harry Markowitz e Merton Miller. Tre pionieri che, pur partendo da percorsi diversi, hanno contribuito a costruire l’edificio teorico della finanza moderna.

Curiosamente, Sharpe stesso raccontava con un certo stupore la diffusione globale del suo indice. Diceva di trovarlo citato in report, conferenze, presentazioni di fondi, perfino in documenti divulgativi rivolti ai risparmiatori. Un piccolo paradosso: un numero nato per fini accademici era diventato un linguaggio comune, una sorta di esperanto della performance finanziaria.

Ma attenzione: come ogni indicatore sintetico, anche lo Sharpe ha limiti. Funziona bene solo quando i rendimenti sono distribuiti in modo “normale”, cioè seguono una curva a campana senza eventi estremi. Ma i mercati reali sono pieni di code grasse, di crash, di salti improvvisi. Inoltre, lo Sharpe Ratio patisce nei periodi brevi e può essere manipolato da chi gestisce portafogli con strategie complesse, magari gonfiando i rendimenti e nascondendo la volatilità.

C’è anche un altro punto sottile, ma importante: lo Sharpe misura la volatilità come rischio, ma non distingue tra volatilità positiva e negativa. In pratica, penalizza anche i rendimenti molto alti, considerandoli come “deviazioni”. Per questo, in certi contesti, si preferiscono indici più raffinati, come il Sortino Ratio, che considera solo le perdite come “rischio negativo”.

Eppure, nonostante tutto, l’indice di Sharpe resiste. È come un compasso: non ti dice tutto, ma ti orienta. Ti obbliga a pensare in modo nuovo: non più in termini assoluti, ma relativi. Non più: “Quanto rende questo fondo?”, ma: “Quanto rende rispetto al rischio che mi chiede di sopportare?”

E qui, se vogliamo, c’è anche una lezione più profonda, quasi esistenziale. L’indice di Sharpe ci ricorda che ogni cosa ha un costo, e che la bontà di una scelta non dipende solo dal suo esito, ma dal percorso fatto per arrivarci. È una misura di equilibrio, un invito alla sobrietà. In un mondo che spesso premia l’eccesso, l’indice di Sharpe premia la coerenza, la compostezza, la continuità. Non il colpo di fortuna, ma il passo sicuro.

Da allora, la finanza ha imparato a ragionare in termini di performance aggiustate per il rischio, e grazie a Sharpe ha fatto un passo in più verso la maturità. Perché il rischio non è più solo qualcosa da evitare, ma qualcosa da misurare, da valorizzare, da confrontare con ciò che si ottiene in cambio.

La prossima lezione sarà dedicata proprio al modello teorico da cui tutto questo nasce: il CAPM, che prova a spiegare perché certi asset rendono di più di altri, e qual è il rischio “che conta davvero”.